La théorie, c'est bien. La pratique, c'est mieux. Appliquons ensemble notre grille de notation sur l'une des plus belles entreprises du monde pour voir ce qu'elle a dans le ventre.

Pour ce cas pratique, nous allons analyser Microsoft (Ticker: MSFT). C'est l'archétype de l'entreprise "Quality" : dominante, rentable et incontournable. Mais mérite-t-elle la note maximale de 30/30 ? Vérifions-le, critère par critère.

1 Partie 1 : L'Analyse Quantitative 🧮

Nous allons passer les 5 piliers au crible : Bases, Croissance, Rentabilité, Solvabilité, Dividende.

Pilier 1 : Les Bases (Fondations)

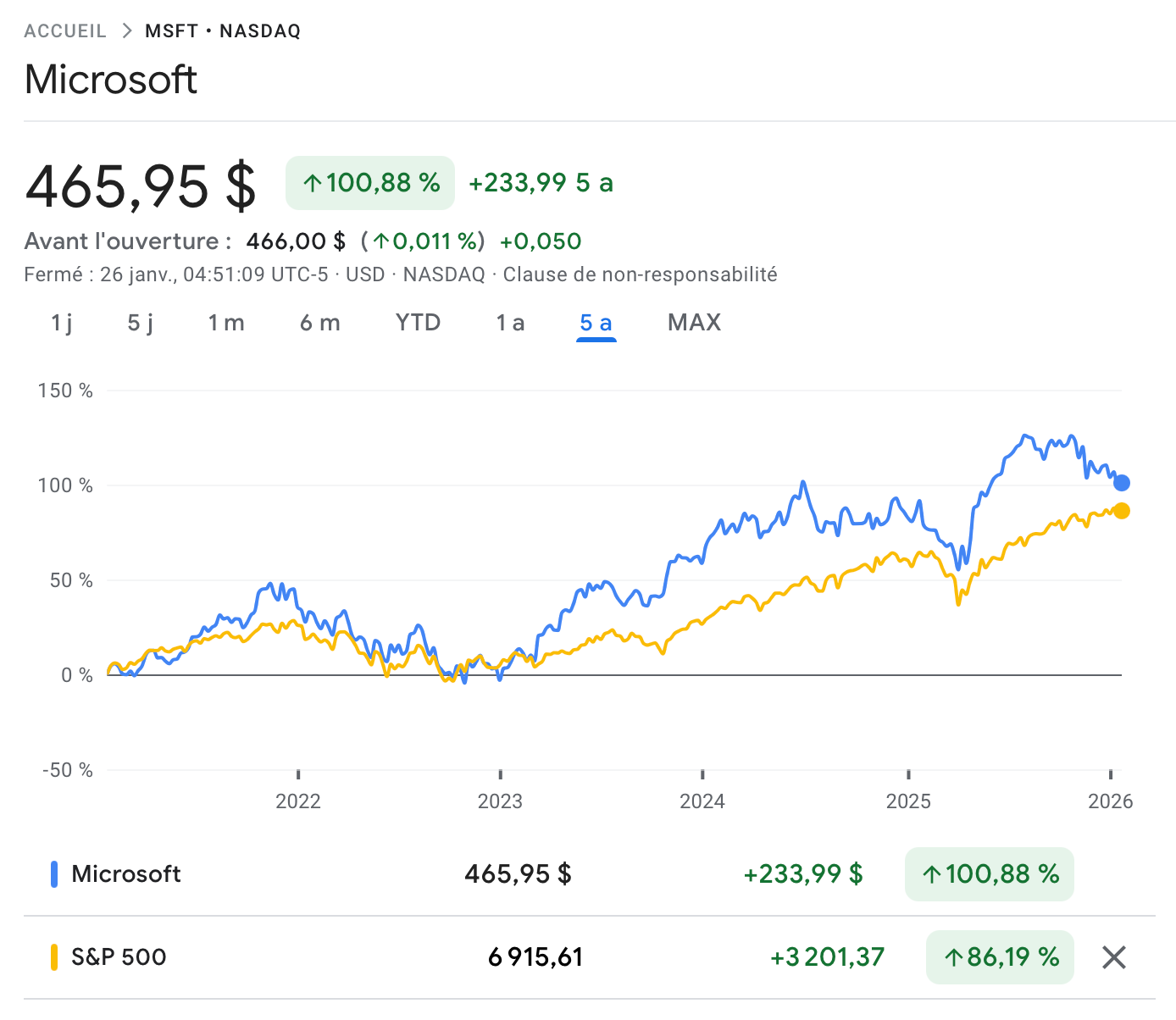

1. Performance vs S&P 500 (5 ans) : Le juge de paix. Est-ce que l'action bat le marché ?

2. Rachats d'actions (Buybacks) : Est-ce que Microsoft nous dilue ou nous enrichit ?

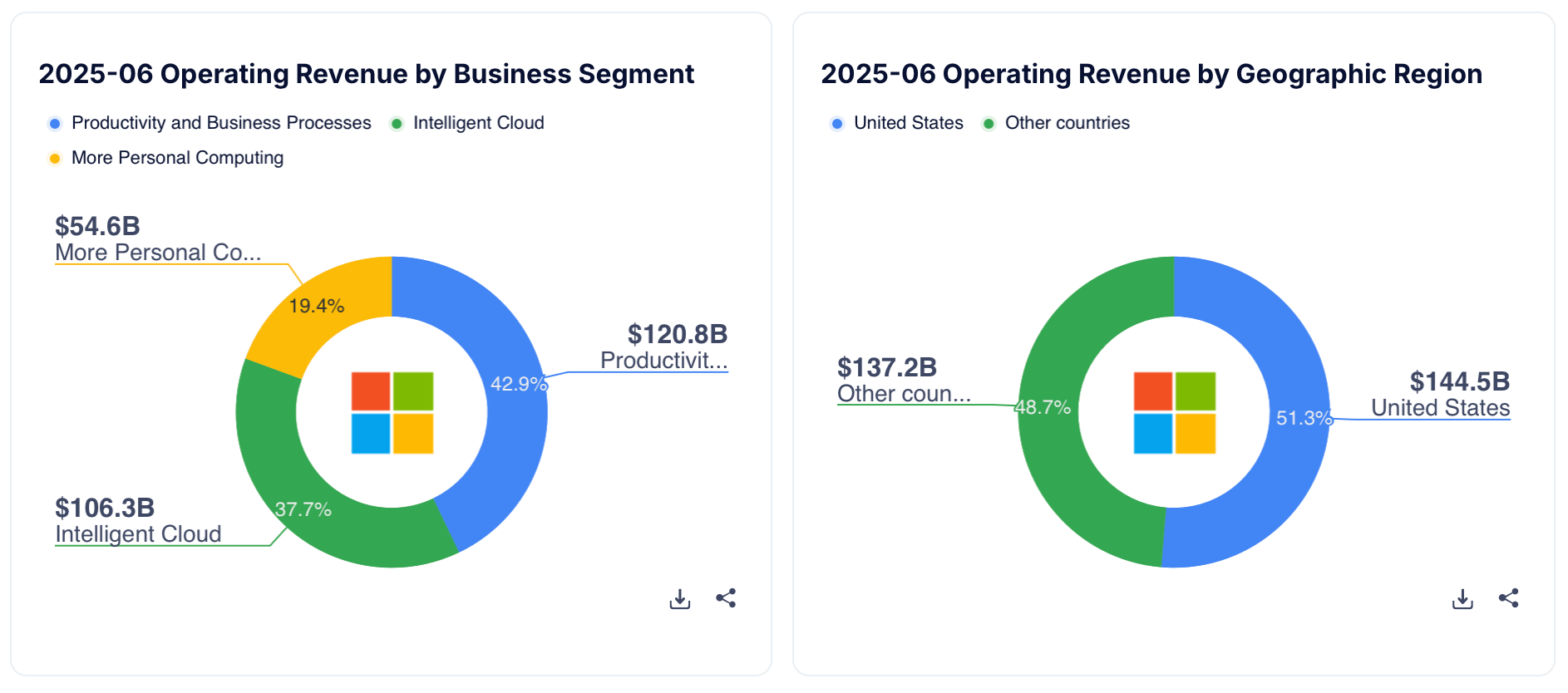

3. Diversification du CA : Microsoft dépend-elle d'un seul produit ?

Pilier 2 : La Croissance (Moteur)

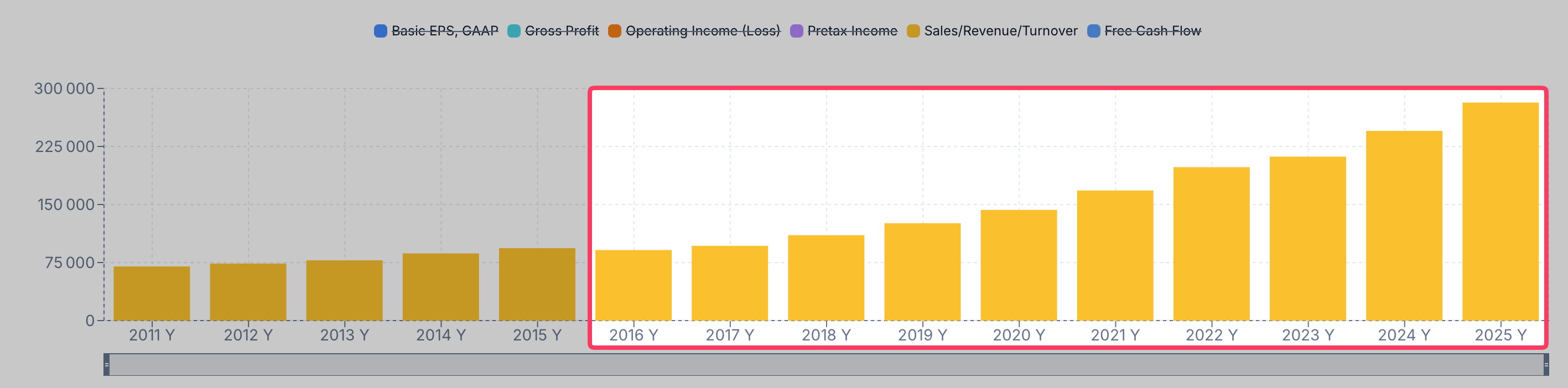

1. Croissance du Chiffre d'Affaires (Sales) : La "Top Line".

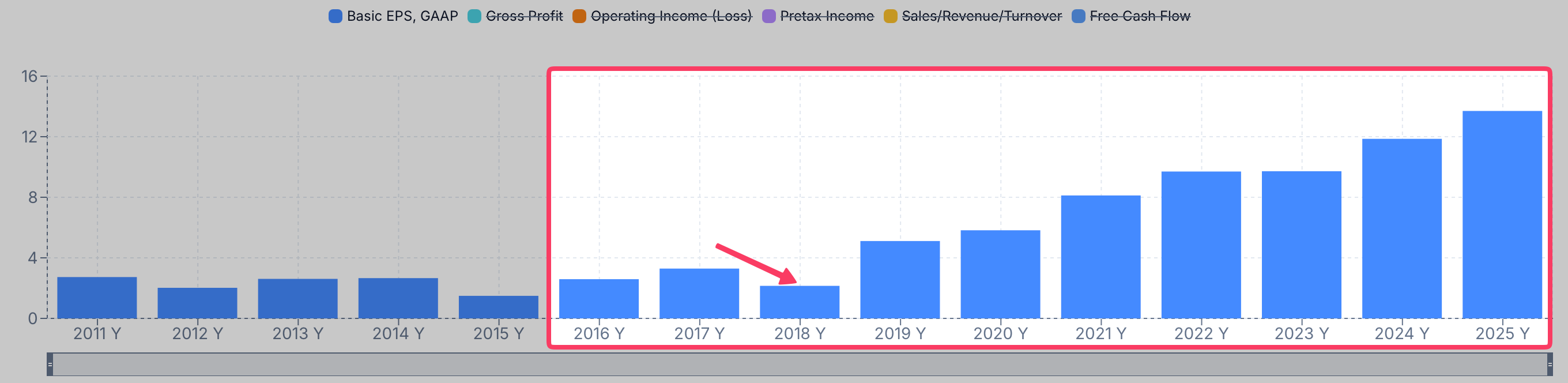

2. Croissance du BPA (EPS) : Le profit par action.

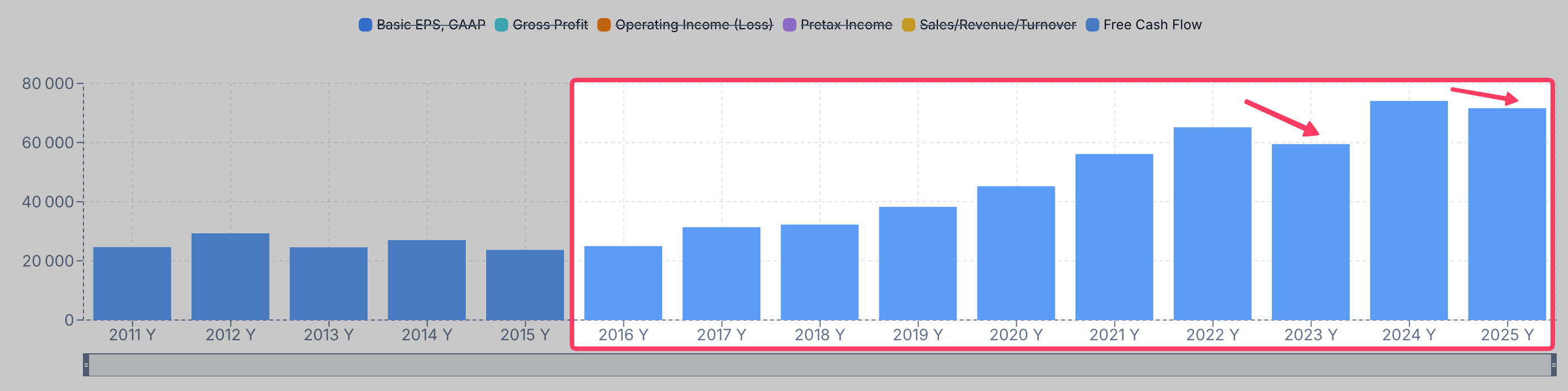

3. Croissance du Free Cash Flow : L'argent réel.

Pilier 3 : La Rentabilité (Efficacité)

Regardons le tableau de bord de la rentabilité sur GuruFocus :

-

Marge Nette : 35.71%.

C'est monumental pour une entreprise de cette taille. > 35% = Excellence absolue.👉 Note : +2 points -

FCF Margin : 26.55%.

C'est très solide (>20%), mais en dessous du seuil d'excellence de 35%. L'investissement dans l'IA pèse temporairement.👉 Note : +1 point -

ROIC : 22.43%.

Le retour sur capitaux est excellent (>15%), mais n'atteint pas le seuil mythique des 30% des entreprises ultra-légères.👉 Note : +1 point

Pilier 4 : La Solvabilité (Sécurité)

Le bilan de Microsoft est légendaire. C'est l'une des deux seules entreprises US notées AAA (mieux que le gouvernement américain !).

- Debt-to-Equity : 0.17 (< 1). Quasiment pas de dette par rapport aux fonds propres. 👉 +2 points

- Debt-to-EBITDA : 0.36 (< 1). Elle pourrait rembourser toutes ses dettes en 4 mois de travail. Bilan Forteresse. 👉 +2 points

- Interest Coverage : 54.35 (> 30). Elle couvre ses intérêts 54 fois. Risque de faillite : Nul. 👉 +2 points

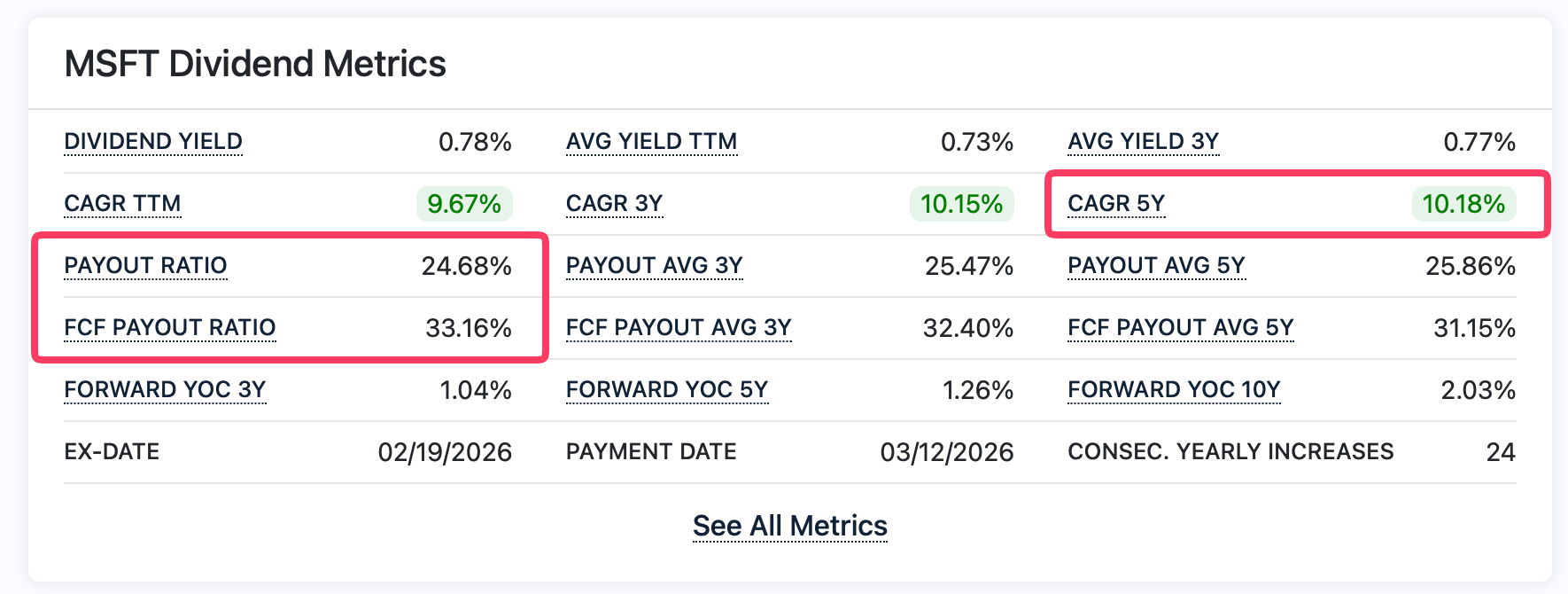

Pilier 5 : Le Dividende (Rente)

- Payout Ratio : 24.68% (< 30%). Très sécurisé, énorme marge de manœuvre. 👉 +2 points

- FCF Payout Ratio : 33.16% (> 30% mais < 50%). Le cash couvre largement le dividende. 👉 +1 point

- Croissance 5 ans (CAGR) : 10.18% (> 10%). C'est un "Dividend Grower" parfait qui bat l'inflation. 👉 +2 points

VERDICT QUANTITATIF

EXCELLENCE ABSOLUE 💎

Microsoft frôle la perfection. C'est l'un des scores les plus élevés de tout le marché. Financièrement, c'est intouchable.

2 Partie 2 : L'Analyse Qualitative 🧠

Les chiffres sont parfaits. Mais au-delà des tableaux Excel, le business est-il aussi solide ? Creusons en profondeur.

1. Le Business Model : L'écosystème "Walled Garden" 🏗️

Pour comprendre la beauté de Microsoft, il faut voir au-delà du logiciel. Ce n'est plus l'entreprise qui vous vend un CD de Windows 98 tous les 5 ans. C'est une entreprise qui a réussi la mutation la plus difficile de l'histoire de la tech : passer d'un modèle de ventes uniques à un modèle SaaS (Software as a Service) par abonnement.

Microsoft ne vend plus des produits, elle loue l'oxygène numérique des entreprises. Son business repose sur trois piliers complémentaires qui se renforcent mutuellement :

-

📝 Productivity & Business Processes (Office 365)

C'est le cœur historique. Word, Excel, PowerPoint, et maintenant Teams. Ce n'est pas juste un logiciel, c'est le langage universel du monde du travail.

La force du modèle : L'abonnement. Que l'économie aille bien ou mal, les entreprises doivent payer leur licence Office 365 chaque mois, sinon elles arrêtent de fonctionner. C'est une rente perpétuelle avec un pouvoir de fixation des prix (Pricing Power) immense : Microsoft a augmenté ses prix de 15% récemment sans perdre de clients.

-

☁️ Intelligent Cloud (Azure)

C'est le moteur de croissance explosif (+20-30% par an). Azure est l'infrastructure invisible qui fait tourner le monde numérique (serveurs, stockage, puissance de calcul). Les entreprises (comme Netflix, Uber, ou la banque du coin) ne veulent plus gérer leurs propres serveurs, elles louent ceux de Microsoft.

Le génie : Une fois qu'une entreprise a migré toutes ses données sur Azure, il est techniquement très complexe et coûteux d'en partir. C'est un mariage forcé, mais rentable.

-

🎮 More Personal Computing (Windows & Gaming)

C'est la "Vache à Lait". Windows est installé sur des milliards de PC. Xbox est devenu un "Netflix du jeu vidéo" avec le Game Pass. Même si ce segment croît moins vite, il génère des milliards de cash-flow "gratuits" qui sont réinvestis pour financer la guerre de l'Intelligence Artificielle. C'est le carburant du groupe.

Verdict : Le modèle est simple à comprendre (B2B), diversifié, et surtout massivement récurrent. C'est le Graal du Quality Investing.

2. Le Moat : Pourquoi ils sont indétrônables 🏰

Microsoft ne possède pas un seul avantage concurrentiel, elle en cumule plusieurs qui forment un "Fossé" (Moat) infranchissable pour les concurrents.

🔒 Les Coûts de Changement (Switching Costs) - L'Arme Absolue

C'est le Moat principal. Imaginez le cauchemar pour une multinationale de 50 000 employés de quitter Microsoft pour passer chez Google ou Linux. Il faudrait reformer tout le personnel (qui connaît Excel par cœur), migrer des pétaoctets de données cloud sensibles, réécrire des milliers d'applications internes... Le risque opérationnel est terrifiant. Les directeurs informatiques (DSI) ont un adage : "Personne ne s'est jamais fait virer pour avoir choisi Microsoft". Les clients sont captifs par confort et par sécurité.

🕸️ L'Effet de Réseau (Network Effect)

Microsoft possède deux joyaux de réseau :

1. LinkedIn : Avec près d'un milliard de professionnels, la valeur du réseau est telle qu'aucun concurrent ne peut émerger. Si vous cherchez un emploi ou un candidat, vous n'avez pas le choix, vous devez être sur LinkedIn.

2. GitHub : C'est la maison des développeurs du monde entier. Plus il y a de code open-source sur GitHub, plus les développeurs y vont, plus les entreprises y hébergent leurs projets. C'est un monopole de fait sur la communauté tech.

🏭 Avantage de Coût et d'Échelle

Construire un réseau de Data Centers pour concurrencer Azure coûte des dizaines de milliards de dollars par an (CAPEX). Seuls Google et Amazon peuvent suivre cette cadence infernale. La barrière à l'entrée est financièrement infranchissable pour une startup ou même une grande entreprise classique. C'est un club très fermé (Oligopole).

Verdict : Wide Moat (Douve large et profonde). L'entreprise est protégée pour les 20 prochaines années.

3. Le Management : La Culture "Growth Mindset" 👔

L'histoire de Microsoft est celle d'une résurrection spectaculaire. Sous Steve Ballmer (2000-2014), l'entreprise a raté le virage du mobile, le cours a stagné pendant une décennie, et la culture interne était toxique (guerre des chefs).

Depuis l'arrivée de Satya Nadella en 2014, tout a changé :

- Visionnaire (Cloud First) : Nadella a eu le courage de dire "Windows n'est plus le centre du monde". Il a imposé la vision Cloud, sacrifiant parfois les revenus Windows à court terme pour bâtir l'empire Azure.

- Culture (Learn-it-all) : Il a transformé une culture arrogante de "Know-it-all" (Je sais tout) en une culture de "Learn-it-all" (J'apprends tout). Cela a permis à Microsoft d'embrasser l'Open Source (qu'ils détestaient avant) et de devenir leader en IA.

- Allocation du Capital (M&A) : Le management excelle à réinvestir le cash. Les acquisitions de LinkedIn (Réseau), GitHub (Code) et Activision-Blizzard (Jeux) n'étaient pas des caprices d'empire, mais des briques stratégiques qui ont toutes renforcé le Moat.

- Alignement : Bien que Satya Nadella ne soit pas le fondateur, il détient pour des centaines de millions de dollars d'actions Microsoft. Sa fortune personnelle est liée à la réussite de l'action. Il pense comme un propriétaire.

4. Les Risques : L'Anti-Thèse (Ce qui pourrait tuer la bête) ⚠️

Aucun investissement n'est sans risque, même Microsoft. Pour être complets, nous devons regarder ce qui pourrait tuer la thèse d'investissement (Pre-Mortem).

L'Intelligence Artificielle est une opportunité, mais aussi une menace existentielle. Si l'IA change la façon dont nous utilisons un ordinateur (plus besoin de cliquer sur "Démarrer", plus besoin d'apprendre Excel car on parle à l'IA), la domination de Windows et Office pourrait s'effriter. Microsoft investit massivement dans OpenAI (13 milliards $) justement pour transformer cette menace en opportunité ("Si on doit se faire cannibaliser, autant que ce soit par nous-mêmes"), mais le pari est coûteux et incertain. De plus, l'IA coûte cher à faire tourner (marges sous pression).

- La Régulation (Antitrust) : C'est le risque politique. Microsoft est devenue si puissante que les gouvernements (USA, Europe) pourraient vouloir la démanteler ou bloquer ses futures acquisitions pour protéger la concurrence. L'entreprise est sous surveillance constante.

- La Cybersécurité : En tant que fournisseur de l'infrastructure mondiale, Microsoft est la cible n°1 des hackers. Une faille majeure dans Azure qui paralyserait l'économie mondiale pendant 24h détruirait la confiance (l'actif le plus précieux) de manière durable.

- La Valorisation (Le prix de la qualité) : Le risque principal pour l'investisseur n'est pas la faillite de Microsoft, mais de payer l'action trop cher. Une entreprise parfaite payée 50 fois ses bénéfices peut être un mauvais investissement pendant 10 ans (le syndrome "Nifty Fifty"). La qualité a un prix, mais il ne faut pas payer n'importe quel prix.

⚖️ Conclusion Finale

Microsoft est l'archétype de l'action Quality.

Avec un score de 25/30, un Moat infranchissable (Excel/Azure) et un bilan noté AAA, c'est une action de fond de portefeuille idéale.

Le seul problème ? Tout le monde le sait. La qualité a un prix. Une telle entreprise se paie rarement "pas cher". C'est là qu'intervient notre prochain module : comment savoir si le prix actuel (la valorisation) est acceptable pour entrer ?