Nous entrons maintenant dans la phase pratique. Vous avez compris la théorie (le Moat, la performance), mais concrètement, comment analyse-t-on une entreprise ? Par où commencer quand on ouvre un rapport financier de 200 pages pour ne pas être submergé ?

La réponse réside dans une méthodologie stricte, divisée en deux temps. Pour sélectionner une action, nous allons la passer à travers deux prismes successifs. C'est un entonnoir : le premier prisme sert à éliminer massivement le bruit, le second sert à valider l'excellence.

L'Analyse Quantitative

"Les chiffres sont-ils excellents ?"

- ⏱️ Durée : 5 à 10 minutes

- 🎯 But : Éliminer 90% du marché

- 🔧 Outil : Screeners, Ratios, Notation /30

L'Analyse Qualitative

"Le business est-il durable ?"

- ⏱️ Durée : Plusieurs heures

- 🎯 But : Valider la pérennité

- 🔧 Outil : Rapports annuels, Interviews, Moat

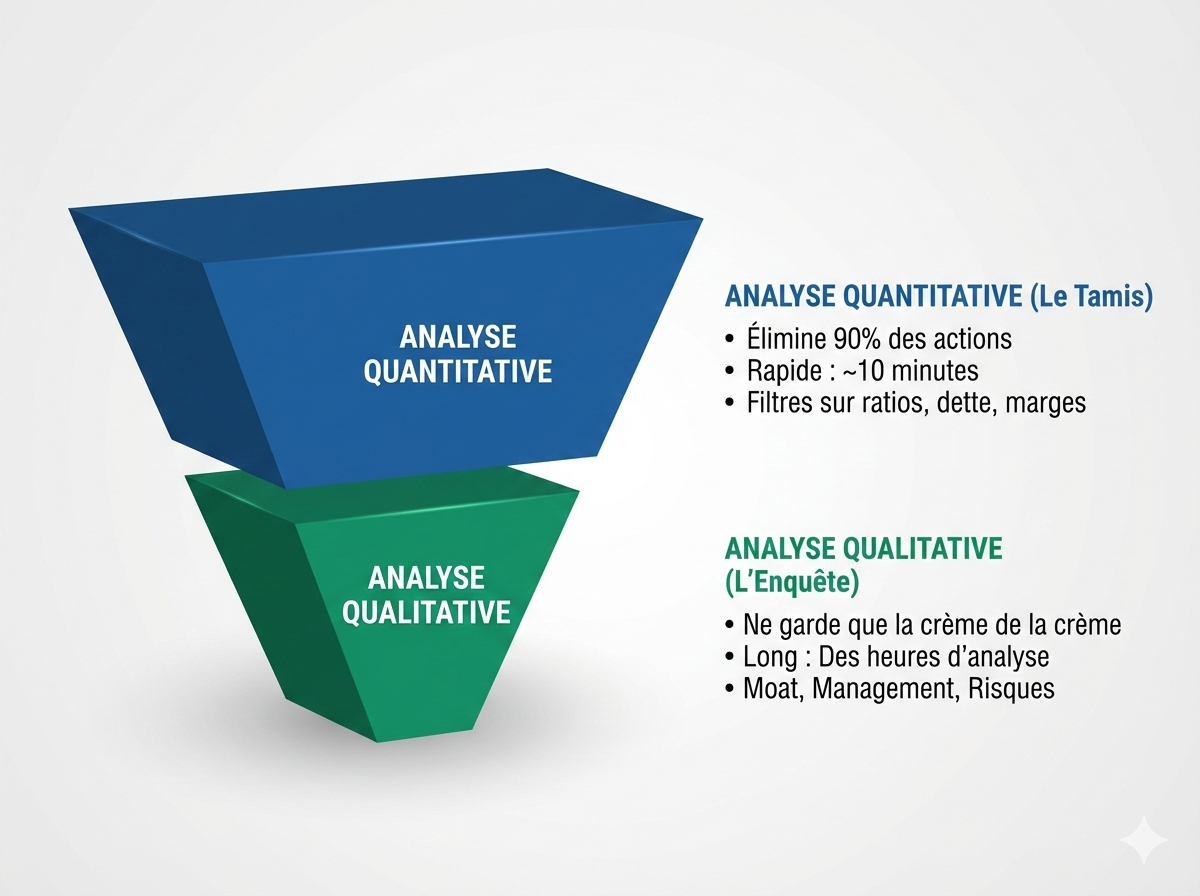

Prisme n°1 : L'Analyse Quantitative (Le Tamis) 🏗️

C'est la première barrière. Elle est froide, mathématique et impitoyable. Ici, il n'y a pas de place pour les sentiments ou les belles histoires marketing. On regarde les chiffres, et seulement les chiffres.

Pourquoi commencer par là ? Parce que c'est une question d'efficacité. Il existe plus de 50 000 actions cotées dans le monde. Vous ne pouvez pas lire 50 000 rapports annuels. L'analyse quantitative est un filtre rapide qui permet d'écarter immédiatement les entreprises médiocres, endettées ou non rentables.

Si une entreprise ne passe pas ce test (par exemple, si sa marge nette est trop faible ou sa dette trop élevée), on s'arrête tout de suite. On ne perd pas une seconde de plus. C'est le principe du "Non, suivant !".

Dans les chapitres suivants (4.6 à 4.11), je vais vous donner mon système de notation précis sur 30 points pour automatiser cette étape. Nous vérifierons :

- La Croissance : Le chiffre d'affaires monte-t-il régulièrement ?

- La Rentabilité : Les marges sont-elles élevées ? Le ROIC est-il supérieur à la moyenne ?

- La Santé Financière : Le bilan est-il solide ? Y a-t-il assez de cash pour survivre à une crise ?

Prisme n°2 : L'Analyse Qualitative (L'Enquête) 🔍

Une fois qu'une entreprise a réussi le test des chiffres, elle atterrit dans votre "Watchlist" (Liste de surveillance). C'est là que le vrai travail commence. Les chiffres nous disent ce qui s'est passé (le passé), mais l'analyse qualitative nous aide à deviner ce qui va se passer (le futur).

C'est une étape plus subjective, plus artistique. C'est une enquête de détective. Vous devez comprendre le business model en profondeur pour répondre à des questions vitales :

- Le Moat : Pourquoi les clients achètent-ils chez eux et pas chez le concurrent ? Est-ce durable ?

- Le Management : Le PDG est-il compétent ? Est-il honnête ? Possède-t-il beaucoup d'actions de sa propre entreprise (Skin in the game) ?

- Les Risques : Une nouvelle technologie (comme l'IA) peut-elle tuer ce business ? Y a-t-il un risque politique ou légal ?

Cette étape prend du temps. C'est pour cela qu'on ne la fait que sur les entreprises qui ont déjà prouvé leur excellence financière.

Pourquoi l'un ne marche pas sans l'autre ? ⚠️

C'est l'erreur classique des investisseurs amateurs : ne regarder qu'un seul côté de la pièce.

❌ Quantitatif seul (Le piège du comptable) : Vous achetez une entreprise car elle a un PER bas et de gros dividendes passés. Mais vous n'avez pas vu que son brevet expire l'année prochaine ou que son PDG est incompétent. C'est le "Value Trap". Les chiffres regardent le rétroviseur, pas la route.

❌ Qualitatif seul (Le piège du rêveur) : Vous achetez une entreprise parce que le produit est "génial" et que le PDG est charismatique à la télé (Hype). Mais vous n'avez pas vu qu'elle brûle tout son cash et qu'elle n'est pas rentable. C'est la bulle spéculative qui éclate.

La stratégie Quality, c'est l'union sacrée de ces deux mondes. Nous voulons des chiffres en béton armé (Quantitatif) soutenus par une forteresse économique imprenable et un excellent capitaine (Qualitatif).

🔑 Ce qu'il faut retenir

Ne soyez pas schizophrène avec votre argent. Chaque stratégie a ses règles.

Si vous choisissez le Quality Investing (comme nous), vous devez accepter de ne pas acheter les actions "bradées" en faillite (Value) et de ne pas courir après la dernière "hype" spéculative du moment (Momentum).

Votre avantage concurrentiel sera la patience et la sélectivité sur la qualité intrinsèque du business.