Dans le module précédent, nous avons accompli un travail de titan. Nous avons appris à séparer le bon grain de l'ivraie, à identifier les avantages concurrentiels (Moat), à repérer les managements alignés et à noter rigoureusement la qualité d'un business sur 30 points.

Souvenez-vous de notre étude de cas approfondie sur Microsoft (Chapitre 4.13). La conclusion de notre analyse était sans appel : avec une note quasi-parfaite de 25/30, Microsoft est une machine de guerre économique absolue. Marges exceptionnelles, bilan forteresse noté AAA, croissance séculaire, positions monopolistiques...

Face à un tel constat d'excellence, votre réflexe naturel serait de vous dire : "C'est génial, c'est une super entreprise, je fonce et j'achète tout de suite ! Pourquoi attendre ?"

Arrêtez-vous tout de suite. 🛑

Si vous achetez maintenant sans vous poser plus de questions, vous risquez de commettre l'erreur la plus coûteuse et la plus frustrante de l'investisseur débutant : confondre une bonne entreprise et un bon investissement. Ce sont deux concepts totalement différents.

La Sagesse de Charlie Munger 👴

“Même la meilleure entreprise du monde ne se paie pas un prix infini.”

1. L'Analogie Immobilière : La Villa de Rêve 🏠

Pour bien comprendre, sortons de la bourse un instant. Imaginez que vous cherchez à acheter une maison pour investir. Vous visitez une villa incroyable sur la Côte d'Azur : vue imprenable sur la mer, piscine à débordement, matériaux nobles, zéro travaux à prévoir. C'est objectivement un bien immobilier de "Qualité supérieure". Tout le monde est d'accord là-dessus.

Maintenant, imaginez que le vendeur vous en demande 50 millions d'euros, alors que toutes les villas voisines, strictement identiques, se vendent aux alentours de 2 millions.

- Est-ce que la maison est de qualité ? OUI, indéniablement.

- Est-ce que c'est un bon investissement ? NON, absolument pas.

Si vous l'achetez à 50 millions, vous ne ferez jamais de plus-value. Pire, vous perdrez probablement de l'argent pendant des décennies, car vous avez "surpayé" la qualité. Même si la maison reste magnifique, votre rendement sera catastrophique.

En Bourse, c'est exactement la même chose. Le prix que vous payez détermine mathématiquement votre rendement futur.

2. Le Cas Microsoft : La traversée du désert (2000-2016) 🐫

Revenons à notre exemple de Microsoft. Je vous ai dit que c'était une entreprise exceptionnelle aujourd'hui. Mais cela a toujours été le cas. En l'an 2000, Microsoft était déjà une entreprise extraordinaire. Elle avait le monopole absolu de Windows sur 95% des ordinateurs, des marges folles et une croissance explosive. Tout le monde savait que c'était "LA" boîte à posséder pour l'avenir.

Résultat ? Les investisseurs, aveuglés par la qualité et la "hype", se sont rués dessus sans regarder le prix. Ils ont propulsé sa valorisation à des sommets délirants (un PER de 60, nous verrons ce que cela signifie plus tard). Ils ont acheté l'excellence à un prix infini.

Que s'est-il passé pour celui qui a acheté cette "entreprise parfaite" à ce prix-là ?

Regardez bien ce graphique, il est terrifiant. Entre 2000 et 2016 :

- Le Chiffre d'affaires de Microsoft a triplé.

- Les Bénéfices ont quadruplé.

- Le cours de l'action a fait... 0%.

C'est ce qu'on appelle de la "Dead Money" (Argent mort). Pendant 16 longues années, l'investisseur n'a rien gagné. Son capital est resté bloqué. Pourquoi ? Parce qu'en 2000, il avait payé un prix qui intégrait déjà 16 ans de croissance future. Il a fallu attendre une décennie et demie que la réalité économique (les bénéfices) rattrape l'exubérance du prix payé au départ.

La leçon des "Nifty Fifty" 👴

Dans les années 70, il y avait un groupe de 50 actions appelées les "Nifty Fifty" (Coca-Cola, McDonald's, Disney...). C'étaient des entreprises si solides qu'on disait : "On peut les acheter à n'importe quel prix et les garder pour toujours".

Résultat ? Quand la bulle a éclaté, ces actions ont perdu 80% de leur valeur, non pas parce qu'elles ont fait faillite (elles existent toujours et dominent le monde !), mais simplement parce que leur prix était devenu déconnecté de la réalité.

3. La Psychologie du FOMO (Pourquoi on achète trop cher ?) 😱

Si c'est si logique, pourquoi tant de gens achètent-ils au sommet ? La réponse est psychologique : c'est le FOMO (Fear Of Missing Out - La peur de rater le train).

Quand une action monte tous les jours (comme Microsoft en 99 ou Nvidia récemment), notre cerveau reptilien panique. On voit nos voisins s'enrichir, on voit les journaux titrer sur des records, et on se dit : "Si je n'achète pas maintenant, je vais rater l'occasion de ma vie, elle ne redescendra jamais !".

La Valorisation est votre bouclier émotionnel contre ce sentiment. C'est l'outil froid et rationnel qui vous permet de regarder la foule qui court et de dire : "Non, c'est trop cher. Je passe mon tour." C'est frustrant sur le moment, mais c'est ce qui sauve votre patrimoine sur le long terme.

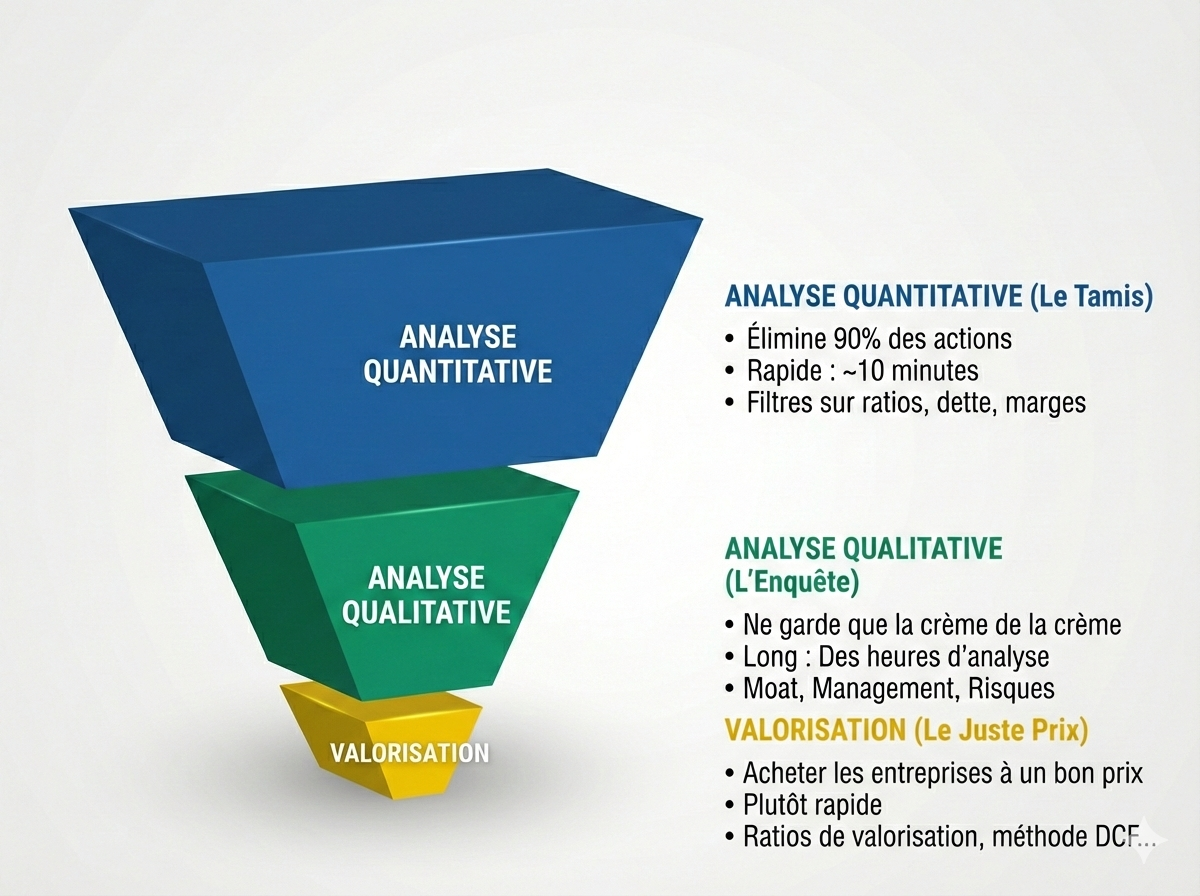

4. L'Entonnoir de Sélection : Où en sommes-nous ? 🌪️

Pour bien vous situer, voici où se trouve la Valorisation dans notre processus global. C'est la dernière étape, le gardien final.

On ne cherche pas à valoriser une entreprise médiocre. On ne perd notre temps à sortir la calculatrice que si l'entreprise a survécu aux deux premières étapes de sélection (Quantitative et Qualitative) et qu'elle a obtenu une note suffisante dans notre Scorecard (comme les 25/30 de Microsoft).

Dans ce Module 5, nous allons apprendre à utiliser des outils simples mais redoutables pour ne pas répéter l'erreur de Microsoft en 2000. Nous allons apprendre à payer le "Juste Prix" (Fair Price).

🔑 Ce qu'il faut retenir

Une entreprise excellente peut être un investissement terrible si le prix payé est trop élevé.

Le marché est parfois maniaque : il propose des prix exorbitants pour des entreprises parfaites.

En tant qu'investisseur Quality, nous acceptons de payer "un peu plus cher" pour la qualité (comme pour une belle maison), mais nous refusons de payer un prix délirant. Si la meilleure entreprise du monde est trop chère, nous ne l'achetons pas. Nous attendons.