Imaginez que vous vous promeniez dans une rue commerçante. Vous voyez une boutique de vêtements avec une immense pancarte jaune fluo : "LIQUIDATION TOTALE : -80%". Votre instinct de chasseur de bonnes affaires se réveille. Vous vous précipitez.

Mais en entrant, vous réalisez que les vêtements sont démodés, troués, et que le magasin ferme définitivement parce que plus personne ne veut de cette marque. Avez-vous fait une bonne affaire en achetant ces vêtements à -80% ? Non. Vous avez juste acheté des déchets moins chers.

En Bourse, cela porte un nom précis : le Value Trap (Piège de Valeur). C'est le danger mortel qui guette l'investisseur qui ne regarde que les ratios de valorisation superficiels (PER bas, P/B bas) sans analyser la qualité intrinsèque du business.

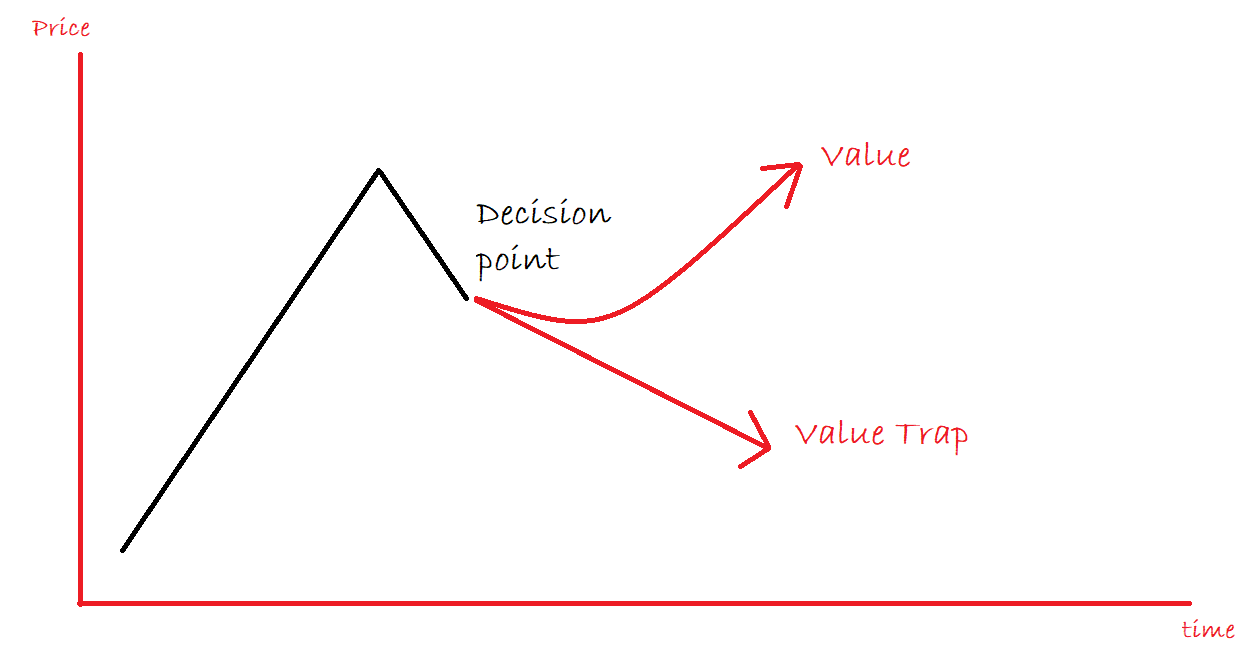

1. La bifurcation fatale : "Value" vs "Trap" 🛣️

Le problème le plus complexe en investissement est de distinguer une opportunité réelle (une bonne entreprise temporairement soldée) d'un piège (une mauvaise entreprise qui va mourir).

Regardez ce schéma conceptuel qui illustre le moment critique :

Au point de décision, les indicateurs sont souvent identiques pour les deux scénarios : PER de 6, action en chute libre, pessimisme ambiant. C'est là que l'analyse qualitative (Module 4) sauve votre portefeuille. Si vous achetez le "Trap", vous suivez la ligne rouge vers le bas, jusqu'à la perte totale du capital.

2. L'Illusion Optique : Pourquoi c'est "pas cher" ? 📉

Un Value Trap est une action qui semble bon marché, mais qui ne l'est pas. Comment est-ce possible mathématiquement ?

Rappelez-vous la formule du PER : PER = Prix / Bénéfices.

- Le marché, qui est intelligent et qui anticipe l'avenir, "sent" que les bénéfices futurs de l'entreprise vont s'effondrer (à cause d'une nouvelle technologie concurrente, d'un procès, ou d'une dette toxique).

- Les investisseurs institutionnels vendent massivement. Le Prix (P) s'effondre de 50%.

- Les Bénéfices (E), eux, sont ceux des 12 derniers mois (le passé). Ils sont encore hauts dans les rapports comptables.

- Résultat : Le PER chute mécaniquement (Numérateur en baisse / Dénominateur stable). L'action apparaît "bradée".

C'est une illusion d'optique temporelle. Le PER est bas non pas parce que c'est une bonne affaire, mais parce que le "E" (les bénéfices) va bientôt s'effondrer pour rejoindre le "P".

La règle de survie ☠️

"Une action qui chute de 90% est une action qui a d'abord chuté de 80%, et qui a ensuite été divisée par deux." Ne tentez jamais d'attraper un couteau qui tombe (Catching a falling knife).

La citation à retenir 💬

"Les redressements se redressent rarement." (Turnarounds seldom turn).

— Warren Buffett

Beaucoup d'investisseurs tombent dans le piège en pariant sur le "redressement" miraculeux d'une entreprise en difficulté. C'est statistiquement un mauvais pari. Il est beaucoup plus facile pour une entreprise forte de rester forte que pour une entreprise malade de guérir.

3. Le Biais d'Ancrage : L'ennemi intérieur 🧠

Au-delà des mathématiques, il y a un piège psychologique redoutable qui nous pousse vers les Value Traps : notre propre cerveau. On appelle cela le Biais d'Ancrage.

Notre cerveau cherche des raccourcis. Quand il voit une action coter 50€ aujourd'hui alors qu'elle cotait 100€ il y a un an, il prend le prix de 100€ comme "ancre", comme point de référence de la "vraie valeur". La conclusion est immédiate : "C'est à -50%, c'est une affaire !".

Le danger est de croire que le prix de 100€ était justifié et que le prix actuel de 50€ est une anomalie temporaire. La réalité est souvent l'inverse : peut-être que 100€ était une bulle, et que 50€ est encore trop cher car les fondamentaux de l'entreprise ont été divisés par quatre entre-temps. Pour éviter le piège, oubliez les prix passés. La seule chose qui compte est la valeur future.

4. Le "Yield Trap" : Le piège du dividende élevé 🍯

C'est le piège le plus cruel pour les débutants qui cherchent des revenus passifs. Vous scannez le marché et vous voyez une action (souvent une foncière, une télécom ou une banque) qui offre un rendement du dividende de 12% ou 15%.

Vous vous dites : "Même si l'action ne monte pas, je gagne 12% par an, c'est génial ! C'est mieux que l'immobilier !"

NON. C'est un signal de détresse absolue.

Rappelez-vous la formule : Rendement = Dividende / Prix.

Si une action offrait habituellement 4% de rendement et qu'elle en offre soudainement 12%, ce n'est pas parce que le conseil d'administration a décidé de tripler le chèque. C'est parce que le Prix a été divisé par 3.

Le marché vous crie : "Je n'ai plus confiance en la capacité de cette entreprise à survivre !". Dans 99% des cas, ce qui suit quelques mois plus tard est une coupure du dividende (pour sauver le cash). Résultat : vous ne touchez pas vos 12%, et l'action perd encore -30% à l'annonce de la coupure. C'est la double peine.

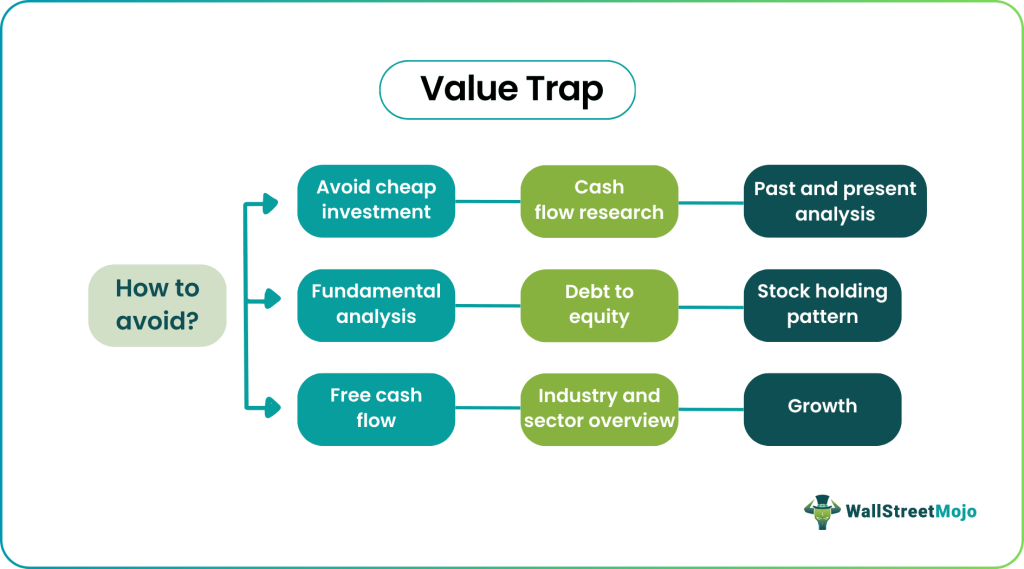

5. Comment identifier et éviter les pièges ? (L'Antidote) 💉

Heureusement, il existe des signes avant-coureurs. Pour ne pas tomber dans le panneau, ne regardez jamais la valorisation (Module 5) AVANT d'avoir validé la qualité (Module 4).

Voici votre "Checklist de Survie" visuelle pour filtrer les Value Traps :

Détaillons les points cruciaux de cette checklist :

- La Croissance (Growth) : Est-ce que le Chiffre d'Affaires baisse depuis 3 ans ? Si oui, c'est un "melting ice cube" (glaçon qui fond). Une vraie "Value" doit être stable, pas en déclin structurel.

-

La Dette (Debt to Equity) :

Regardez le ratio

Dette Nette / EBITDA. S'il est supérieur à 3 ou 4x, le risque de faillite est réel. Les Value Traps sont souvent des entreprises étouffées par leur dette quand les taux montent. - Le Cash Flow Réel (Free Cash Flow) : C'est le juge de paix. L'entreprise peut afficher des bénéfices comptables, mais brûle-t-elle du cash ? Si le FCF est négatif alors que le dividende est payé, l'entreprise s'endette pour payer les actionnaires. C'est un schéma de Ponzi légal qui finit toujours mal.

- L'Analyse Sectorielle : L'industrie est-elle en train de mourir ? (Ex: les journaux papier, le charbon, le commerce physique face à Amazon). Acheter le meilleur cheval dans une écurie qui brûle reste une mauvaise idée.

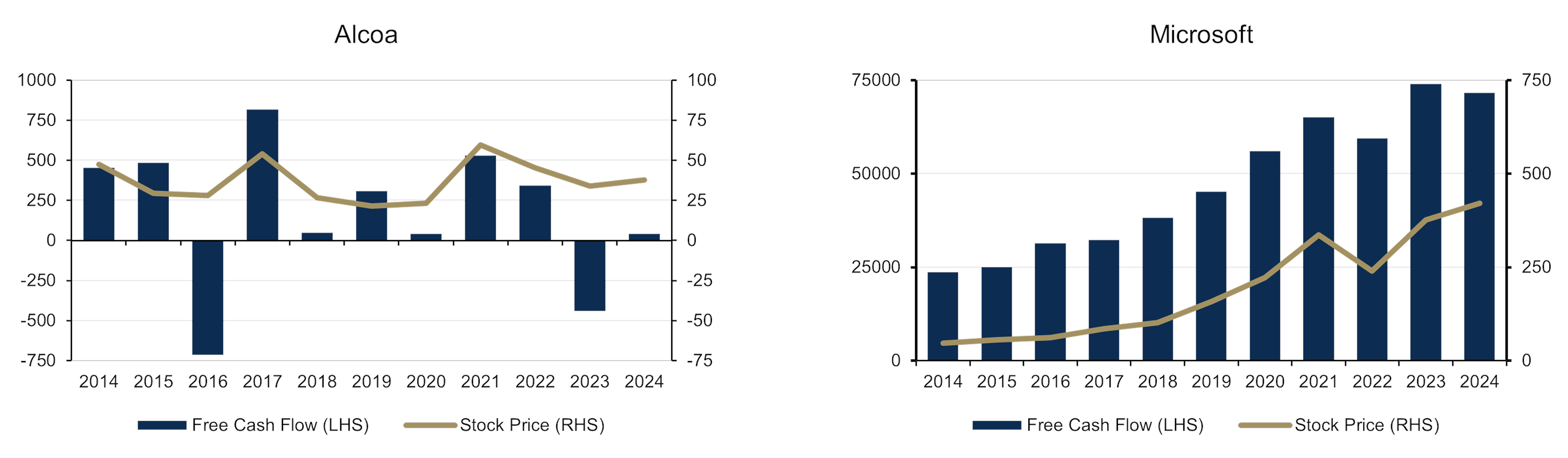

6. La Preuve par l'Image : Cas Réels (Side-by-Side) 📸

Pour finir de vous convaincre, rien ne vaut une comparaison visuelle sur 10 ans. J'ai sélectionné pour vous deux graphiques comparatifs qui illustrent la différence entre une entreprise où le prix suit le cash, et un piège où le prix s'effondre avec les fondamentaux.

A. Le Test du Cash Flow : Alcoa vs Microsoft 🥊

Regardez la différence brutale entre un "Value Trap" potentiel (Alcoa, secteur des matières premières) et une "Quality Compounder" (Microsoft).

La leçon est limpide : Sur le long terme, le cours de bourse est esclave du Free Cash Flow. Si le FCF ne monte pas (Alcoa), le cours ne montera pas durablement, peu importe le PER. Si le FCF explose (Microsoft), le cours explosera.

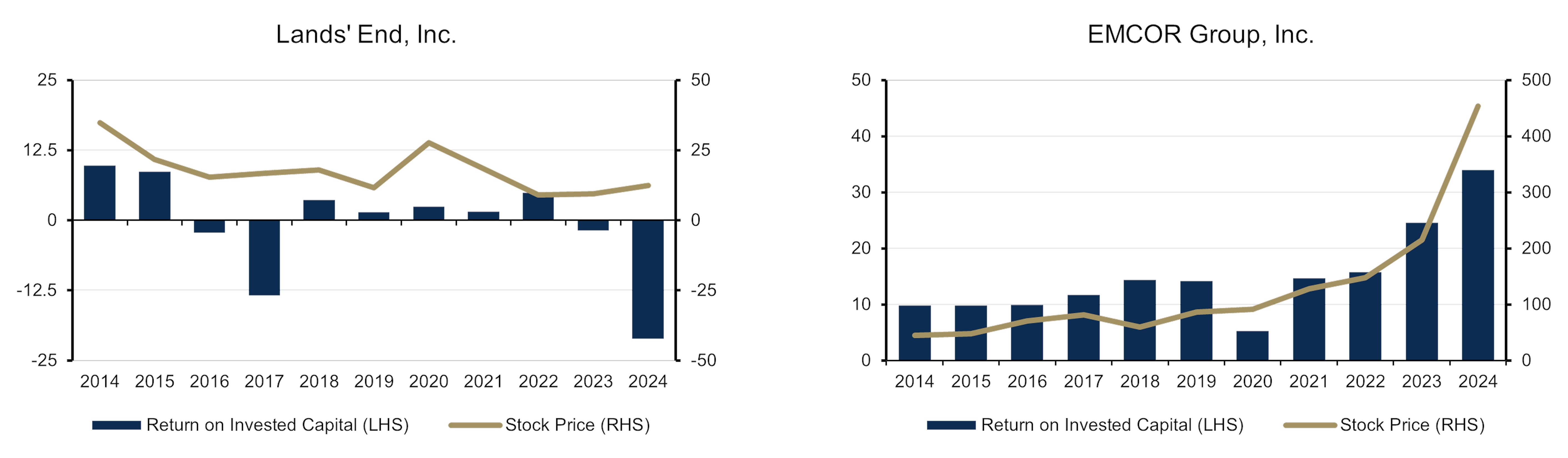

B. Le Test du ROIC : Lands' End vs EMCOR 🥊

Le ROIC (Retour sur Capitaux Investis) est le moteur caché de la création de valeur. C'est la capacité du management à transformer 1€ investi en bénéfice. Comparons Lands' End (vêtements en déclin) et EMCOR (services industriels).

Le Value Trap classique (Lands' End) voit sa rentabilité s'effriter année après année. Même si l'action semble "pas chère" à un instant T, la destruction de valeur continue (ROIC < Coût du Capital) finit toujours par entraîner le cours vers les abysses. Fuyez les ROIC décroissants.

🔑 Ce qu'il faut retenir

Un PER bas n'est pas synonyme de bonne affaire. Cela peut être le prix d'une entreprise qui meurt.

Méfiez-vous comme de la peste des dividendes anormalement élevés (> 8-10%).

La différence entre une opportunité "Value" et un "Value Trap", c'est la dynamique des fondamentaux (FCF et ROIC). Si les barres bleues (Cash, ROIC) baissent, la ligne dorée (le Prix) finira toujours par baisser aussi. N'oubliez jamais le biais d'ancrage : le prix passé ne compte pas.